「毎月頑張って節約してるのに、なぜかお金が貯まらない…」

「家計簿アプリも続かないし、結局何が正解かわからない…」

そんな“貯めてるつもり”の状態、心当たりはありませんか?

今の時代は、物価も上昇、収入は横ばい。将来が不安になる中で、「貯金できているかどうか」は精神的な安心感にもつながります。けれど、ただ我慢するだけでは長続きしませんし、楽しみを犠牲にしてまでお金を貯めたくはないですよね。

そこで本記事では、「無理しない」「続けやすい」「でも確実にお金が貯まっていく」──そんな現代人にぴったりの家計管理ルール5選をご紹介します。

まず見直したい!“貯めてるつもり”の落とし穴

「節約=安いものを買うこと」と思っていませんか?

実は、多くの人が陥りがちな“貯まらない人の思考パターン”には、こんな特徴があります。

- 毎月の支出を把握せず「なんとなく」でお金を使っている

- クレジットカードやキャッシュレスで使いすぎている

- 無駄なサブスクや固定費を見直していない

- セールやポイントに踊らされて衝動買いしてしまう

- 家計簿をつけるだけで満足してしまう

これらに当てはまる人は、まず“お金の流れを見える化すること”が大切です。そして、その上で実践できる「貯まる仕組みづくり」を取り入れていくことが成功の近道になります。

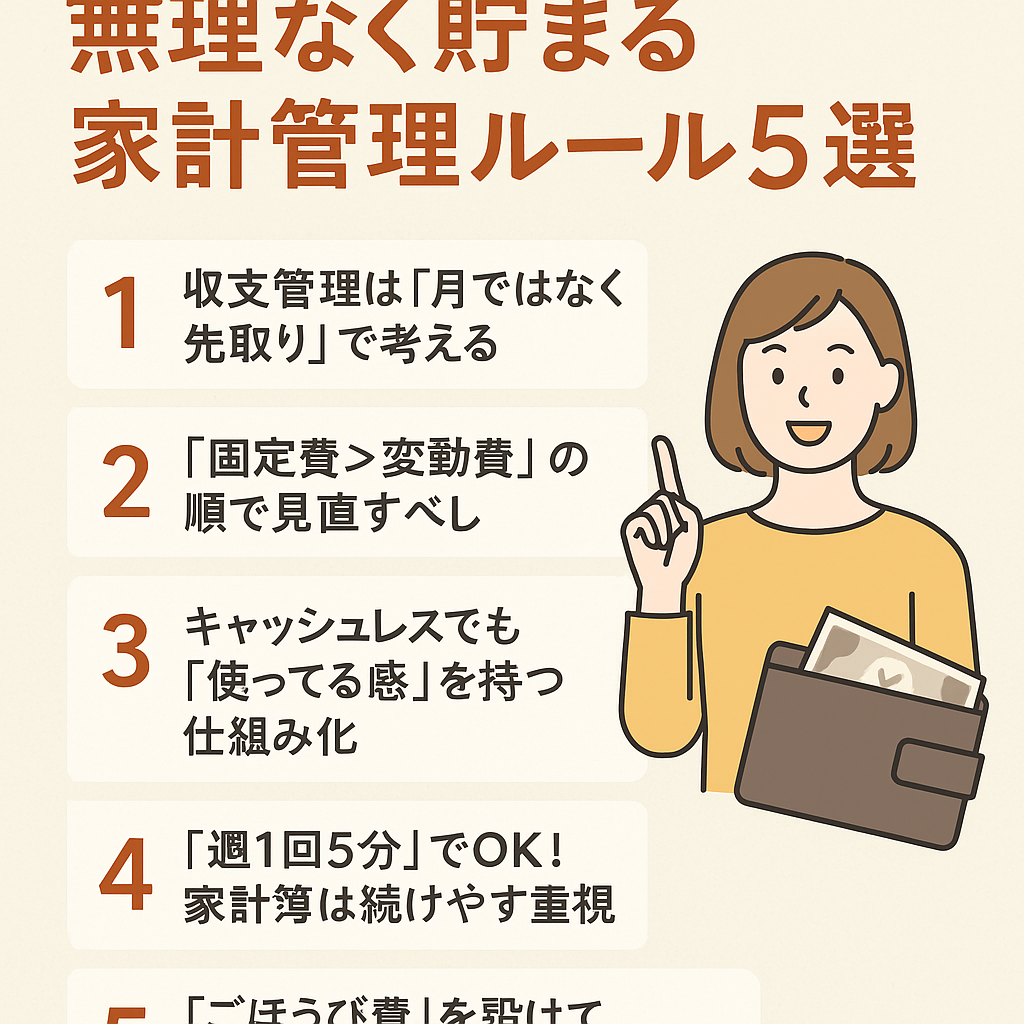

Rule1:収支管理は“月ではなく先取り”で考える

▶ 先取り貯金が最強の理由

多くの人が「月末に残った分を貯金しよう」と考えがちですが、実際にはほとんど残らない…というケースが多いです。これを防ぐには、「給料が入ったらまず貯金を引く」という先取り型の家計管理が有効です。

たとえば、月収25万円の場合:

- 貯金目標:2万円

- 給与が入った日に自動的に積立口座へ振り替え

- 残り23万円で1ヶ月の生活をやりくり

“先にお金を守る”習慣をつければ、自然と残りで生活する思考が身につき、生活レベルも調整されやすくなります。

Rule2:「固定費>変動費」の順で見直すべし

節約というと、外食を減らす・コンビニに行かない…など変動費に意識が向きがちですが、最も効果的なのは固定費の見直しです。

見直したい主な固定費:

| 項目 | 見直しポイント |

|---|---|

| 通信費 | 格安SIMに乗り換える、不要なオプションを解約 |

| 保険料 | 加入しすぎていないか、必要最低限かを見直す |

| サブスク | 使っていないサービスの整理(月額数百円もチリツモ!) |

| 住居費 | 収入に対して家賃が高すぎないか(理想は手取りの25%以内) |

▶ 固定費は“1度の見直しで効果が続く”

一度手をつければ、継続的に支出を減らせるのが固定費の大きな魅力。月5,000円の見直しでも年間6万円の節約になるのです。

Rule3:キャッシュレスでも「使ってる感」を持つ仕組み化

便利なキャッシュレス決済ですが、デメリットはお金を使っている実感が薄いこと。その結果、「気づいたら使いすぎていた!」となりがちです。

▶ 対策は“予算化と見える化”

- クレジットカードは1枚に絞る(何に使ったか把握しやすくなる)

- PayPayや楽天Payなどは「チャージ式」にして予算を決めておく

- 家計簿アプリ(例:マネーフォワードME、Zaim)で支出のグラフを見る

「今月あといくら使えるか」が分かるだけで、無意識の浪費をかなり抑えられます。

Rule4:「週1回5分」でOK!家計簿は続けやすさ重視

完璧主義で家計簿をつけようとすると挫折します。大切なのは、ざっくりでも全体を把握すること。

続けやすい家計簿のスタイル

- 「週に1回、5分だけ」振り返る習慣をつくる

- 支出は3カテゴリ(食費・固定費・その他)に分けるだけでもOK

- レシートを撮影するだけのアプリ活用も◎(例:Dr.Wallet)

- 数字が苦手なら「使った項目を日記感覚で書く」だけでも効果あり

“完璧より継続”を意識すれば、家計管理はもっと気軽に続けられます。

Rule5:「ごほうび費」を設けて、我慢のストレスを回避

「節約=我慢」になってしまうと、ストレスが溜まり、ドカンと使ってしまうことに…。

それを防ぐには、“自分を満たすお金”を最初から予算に入れておくのが効果的です。

ごほうび費の例

- 月5,000円だけ、カフェやコスメ、趣味に使う

- 頑張った週の“プチ贅沢”をあらかじめ予定に入れておく

- ごほうび費は使い切ってOKにする(メリハリが大切)

「節約しているけど、楽しみもある」状態を作ることで、家計管理が**“自分を大切にする行動”**へと変わっていきます。

よくある質問(Q\&A)

Q. いくら貯金すれば安心ですか?

目安としては、手取りの10〜20%を貯金に回すのが理想です。ただし、最初は月5000円でもOK。大切なのは、**「毎月貯金する習慣」**を作ることです。

Q. お金の流れを見える化する簡単な方法は?

- 家計簿アプリの連携で自動記録

- 月末に通帳や明細をチェック

- カレンダーに「出費メモ」をつける

“何に使ったか?”を可視化するだけでも、無駄遣いが減ります。

Q. 自分の浪費癖を改善したい…

浪費は“自分へのごほうび”や“ストレス発散”になっていることも。

まずは**「買ったあとにどう感じたか?」を記録してみる**ことから始めましょう。

まとめ:無理せず、でも確実に。貯まる家計へシフトしよう!

お金が貯まらない原因は、「頑張っていないから」ではありません。

“頑張る方向”がずれていたり、“仕組みがない”だけのことがほとんどです。

今回ご紹介した5つのルールを取り入れれば、我慢しすぎず、ムリなく、着実にお金が貯まる体質に変わっていけます。

今日から始める5つのステップ:

- 給料が入ったら先取り貯金を設定

- 固定費の見直しチェックリストをつくる

- キャッシュレス決済の見える化を強化

- 家計簿アプリで「週1回5分」をルーティン化

- ごほうび費を気持ちよく使って自分を満たす

“賢く貯めて、楽しく使う”

そんなバランスのとれた家計管理で、未来の安心と今の幸せ、両方を手に入れましょう。